Кожен, хто займається судноплавним бізнесом, навряд чи може виконувати свою роботу, не володіючи принаймні базовими поняттями міжнародної морської торгівлі.

Перш за все, слід зазначити, що міжнародна морська торгівля стосується не тільки покупців і продавців, а й інших зацікавлених сторін, таких як вантажовідправники, одержувачі, банки, судновласники, страхові компанії тощо, які знаходяться в різних країнах світу, кожна з яких регулюється різними законами та звичаями.

Тому фінансування та морські перевезення повинні регулюватися на міжнародному рівні таким чином, щоб гарантувати це:

a) покупець отримує придбаний вантаж в обумовлені терміни і в належному стані

б) продавець отримав належну оплату за проданий і відправлений вантаж

Покупці та продавці зазвичай укладають договір купівлі-продажу з особливим посиланням на ІНКОТЕРМС (Міжнародні комерційні умови), які забезпечують правильне тлумачення положень, що містяться в цих типах договорів. (ІНКОТЕРМС зазвичай переглядаються та оновлюються кожні 10 років Міжнародною торговою палатою в Парижі).

Наступним кроком є фінансовий контракт, який покупець укладає зі своїм банком. У свою чергу, цей банк (банк-емітент) вживає необхідних заходів для зв'язку з продавцем.

Фінансовий договір регулюється "Уніфікованими правилами та звичаями для документарних акредитивів: Брошура МТП 600 CUCP600" (скорочено - "Уніфіковані правила та звичаї для документарних акредитивів") - конвенція, укладена між Міжнародною торговою палатою та міжнародною банківською системою.

Власник товару, покупець або продавець, залежно від обставин, укладає з визначеним судновласником або перевізником договір перевезення.

Доказом укладення договору перевезення є коносамент. Це регулюється по-різному:

- міжнародні конвенції (Гаазькі правила 1924 року та Гаазько-Вісбійські правила 1968 року);

- право, яким сторони погодилися керуватися, або, за відсутності домовленості про інше, право, яким сторони зобов'язуються керуватися;

- за законом прапора судна.

Поступово сформувалася загальноприйнята система страхового покриття, а саме комплекс формальних і змістовних гарантій, що регулюється UCP 600, який обмежує ризики для будь-якої зі сторін договору перевезення.

Сторонами, що гарантують ці покриття, є:

a) Банки

б) Судноплавні компанії

в) Страхові компанії

Банки

Оскільки договір купівлі-продажу в більшості випадків укладається з абсолютно невідомим продавцем, покупцеві потрібне покриття та підтримка міжнародного першокласного банку (банку-емітента), який має надати необхідні кошти:

а) відкрити акредитив

б) гарантувати відкритий акредитив, за потреби

Акредитив є найпоширенішим засобом платежу в міжнародній торгівлі. Спочатку це просто фінансовий договір між покупцем і банком-емітентом, але як тільки акредитив виставляється, він фактично стає договором між авізуючим банком і продавцем.

Таким чином, авізуючий банк повністю гарантує продавцю, що він отримає узгоджену ціну товару одразу після відвантаження вантажу. (До речі, саме тому вантажовідправники зазвичай користуються послугами прес-агентів, щоб забезпечити проставлення на коносаментах відмітки "відвантажено") Вантажовідправник, однак, повинен бути в змозі виконати наступні суттєві умови:

- відправити вантаж не пізніше узгодженої з покупцем дати;

- отримати від експедитора чистий коносамент - тобто коносамент, який не містить жодних застережень щодо пошкодження вантажу. Іншими словами, коносамент, який підтверджує, що вантаж був відправлений в хорошому стані;

- надати комерційний рахунок-фактуру, пакувальний лист, сертифікат походження, страховий сертифікат, а також будь-який інший документ відповідно до акредитиву.

Що стосується покупця, то, купуючи вантаж за допомогою акредитива, він повинен переконатися, що отримав від банку-емітента, окрім фінансування, ще й найкращий обмінний курс.

Випускаючи акредитив на користь продавця/експортера в його країні через авізуючий банк, банк-емітент фактично гарантує платіж бенефіціару (продавцю/експортеру).

Гарантія банку-емітента може вважатися повністю дійсною лише тоді, коли випущено безвідкличний і підтверджений акредитив, який може бути як відзивним (платіж в обмін на документи), так і строковим (коли банк приймає документи як такі, що відповідають вимогам акредитива, і погоджується заплатити продавцю на певну визначену дату в майбутньому).

Вивчивши умови акредитива, продавець може виявити проблеми, наприклад, що ціна, зазначена в акредитиві, нижча за узгоджену з покупцем, або що зазначений термін відвантаження занадто короткий: у таких випадках продавець повинен негайно зв'язатися з покупцем і попросити внести зміни, які повинні бути схвалені покупцем і повідомлені продавцю тим же каналом, що і початковий акредитив.

Щоб уникнути будь-яких ризиків і надати своїм покупцям максимально можливе покриття, банки повинні "буквально" виконувати отримані інструкції. Усі документи, передбачені акредитивом, повинні повністю відповідати інструкціям покупця. Якщо будь-яке слово або ім'я, наприклад, помилково зазначено в акредитиві, то воно повинно бути так само помилково зазначено в коносаменті. Насправді банки не переймаються тим, чи відповідає відвантаження документам, а лише тим, щоб документи відповідали формулюванню акредитива.

Таким чином, банки забезпечують найбільш точне та ефективне покриття інтересів покупця.

Серед документів, передбачених акредитивом, коносамент, безумовно, є найважливішим.

Зазвичай, за акредитивами вимагаються наступні додаткові документи:

- комерційний рахунок-фактура, за необхідності завірений печаткою Торгово-промислової палати або відповідного консульства;

- пакувальний лист;

- сертифікат походження;

- страховий сертифікат, якщо страхування здійснюється за рахунок вантажовідправника.

Продавець/експортер повинен надати авізуючому банку таку ж кількість оригіналів і необоротних копій чистого коносамента (тобто без будь-яких застережень щодо стану вантажу), яка вказана в акредитиві.

Коносамент повинен бути виписаний на замовлення та індосований (тобто просто підписаний і скріплений печаткою вантажовідправника на зворотному боці першої сторінки, без будь-яких інших вказівок).

Після цього авізуючий банк підтверджує, що вантаж був фактично відправлений, і видає відповідну суму.

Після цього авізуючий банк вимагає від банку-емітента повернення авансованої суми.

Після отримання від покупця узгодженої суми банк-емітент передає всі документи покупцеві, що дозволяє йому отримати від агента перевізника в порту призначення повторну доставку свого вантажу.

Термін "повторна поставка" - це правильний вираз, який означає, що вантаж був доставлений продавцем/відправником перевізнику, перебував на відповідальному зберіганні у перевізника з моменту його відправлення, і що перевізник залишався у "володінні" вантажу до моменту його повторної поставки покупцю/одержувачу.

Якщо покупець стає неплатоспроможним, банк-емітент все одно зобов'язаний повернути авізуючому банку суму, авансовану від його імені. Однак, оскільки банк-емітент володіє переказним векселем, випущеним на замовлення, і бланком, індосованим вантажовідправником, він має право прийняти вантаж від перевізника і продати його на аукціоні, щоб відшкодувати свої збитки якнайкраще.

Як правило, банки тримають вантаж під пильним контролем і не випускають його, доки не отримають від покупців повну суму, яку вони гарантували та авансували.

Банки, однак, не зацікавлені в тому, щоб брати участь у договорі перевезення, зважаючи на численні захисні застереження, які він містить (див. зразок зворотного боку титульної сторінки коносамента, наведений у додатку).

У сучасній морській торгівлі подання до банку оригіналу коносамента зі штампом, проставленим на борту судна, є найважливішою гарантією як для покупця, так і для банку-емітента коносамента.

Коносамент являє собою підтвердження відвантаження, видане нейтральною стороною, тобто перевізником. Тим самим він засвідчує, що вантаж, придбаний покупцем/імпортером, був фактично відвантажений на борту даного судна у встановлений акредитивом термін і що той самий вантаж, як очікується, прибуде в зазначений порт розвантаження.

Тим не менш, акредитив, безумовно, є дорогим інструментом фінансування. Існують альтернативні способи купівлі:

a) торгівля за відкритим рахунком, при якій продавець повинен надіслати документи покупцеві, щоб останній міг організувати платіж у строки, узгоджені в договорі купівлі-продажу;

b) передоплата, при якій покупець перераховує необхідну суму продавцю, який організовує відвантаження відповідно до узгоджених умов;

c) готівка проти документів, коли всі документи, пов'язані з відвантаженням, надаються авізуючому банку як підтвердження того, що товар було фактично відвантажено, а стягнення з покупця належної суми залишається на розсуд відповідного банку.

Повні процедури купівлі-продажу, а також процедури, що стосуються імпорту/експорту:

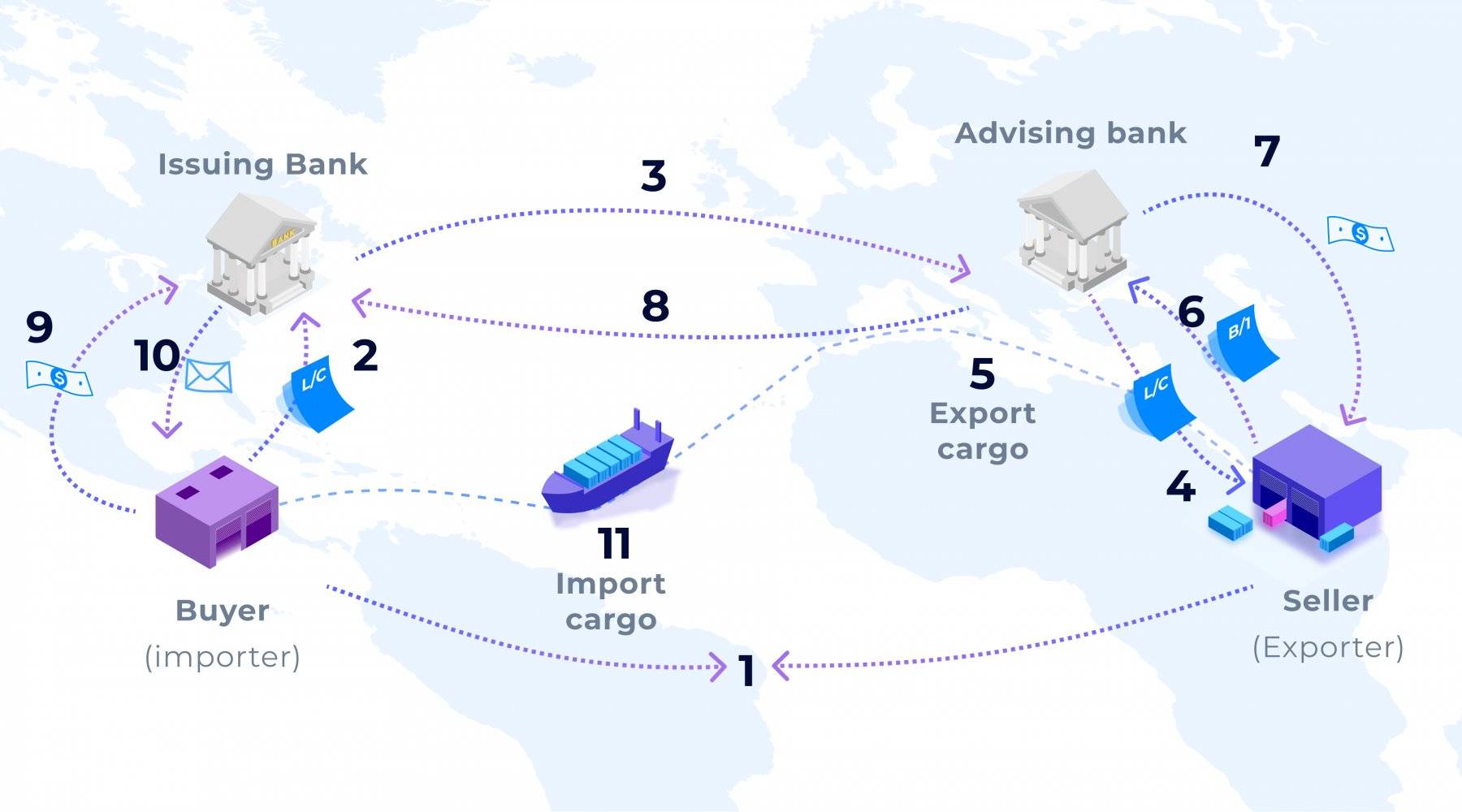

1. Продавець і покупець укладають договір купівлі-продажу проти оплати за акредитивом;

2. Покупець звертається до свого банку (банку-емітента) в країні свого проживання з метою отримання акредитиву на користь продавця (бенефіціара);

3. Банк-емітент доручає авізуючому банку повідомити продавця про відкриття акредитива;

4. Авізуючий банк надсилає акредитив продавцю та консультує його щодо узгоджених умов акредитива;

5. Якщо умови акредитива відповідають умовам, узгодженим у договорі купівлі-продажу, продавець готує вантаж і необхідну документацію та передає вантаж перевізнику в порту завантаження;

6. Для того, щоб мати можливість отримати зараховану суму, продавець подає авізуючому банку коносамент разом з повною документацією, передбаченою акредитивом, для надання доказів того, що товар був фактично відвантажений;

7. Авізуючий банк, перевіривши, що надана документація дійсно відповідає умовам акредитива, здійснює платіж;

8. Авізуючий банк надсилає повну документацію до банку-емітента, який, у свою чергу, перевіряє, чи виконані всі умови акредитива;

9. Потім банк-емітент списує з рахунку покупця повну вартість операції;

10. Банк-емітент передає документи покупцеві;

11. Покупець подає оригінал коносамента перевізнику в порту вивантаження для отримання повторної доставки вантажу.

Судноплавні компанії

У морській торгівлі судноплавні компанії, завданням яких є транспортування вантажів в усі куточки світу, очевидно, відіграють центральну роль.

Більше того, зберігаючи вантаж у себе до моменту його передачі законній стороні, судноплавні компанії фактично засвідчують, що вантаж більше не перебуває під контролем продавця/вантажовідправника.

Очевидно, що це є найкращою гарантією як для покупця, так і для банку-емітента, що вантаж може бути повторно доставлений без будь-якого ризику стороні, яка пред'явить оригінал коносамента агенту судноплавної компанії в порту призначення.

Страхові компанії

Роль страхових компаній полягає в тому, щоб надати банкам і покупцям повну гарантію того, що будь-який ризик для вантажу під час комбінованого наземного і морського перевезення покривається сплатою відповідної страхової премії.

Зрозуміло, що без належного страхового захисту жоден банк не погодиться укладати фінансовий договір від імені продавця з будь-яким покупцем.

Морське страхування є практичною необхідністю: без страхового захисту кредитна система напевно зазнала б краху.

Страхові компанії, однак, зацікавлені в тому, щоб мати можливість регресу до перевізника в порядку суброгації, щоб мінімізувати свої ризики.